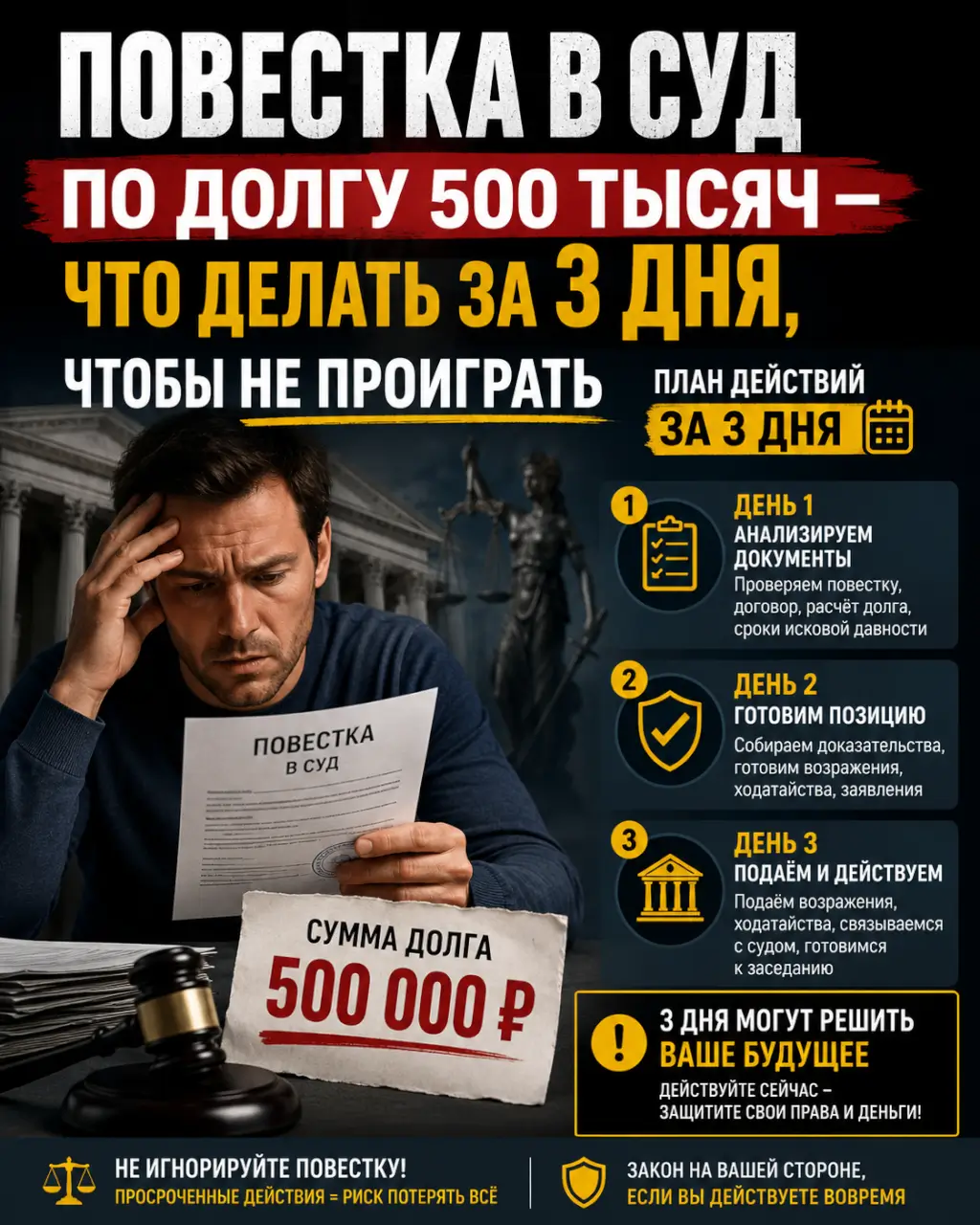

Повестка в суд по долгу в 500 тысяч — это точка, где паника превращается в конкретные риски. Игнорировать её нельзя: это автоматическая победа кредитора и прямой путь к приставам. Но есть четкий алгоритм действий на первые три дня, который меняет всё.

Что происходит, если вы не придёте в суд

Суд первой инстанции рассматривает дело без вашего участия. Банк или МФО предоставляет договоры, графики платежей, доказательства просрочки. Ваша позиция — отсутствует. В 99% случаев судья удовлетворяет иск в полном объёме, включая все начисленные пени.

Решение суда вступает в силу через месяц. После этого кредитор получает исполнительный лист и передаёт его в службу судебных приставов. Это момент, когда теоретические долги становятся практическими проблемами: приставы начинают описывать имущество, арестовывать деньги на счетах, удерживать до 50% от зарплаты и пенсии. Игнорирование повестки — это добровольный запуск самого агрессивного этапа взыскания.

Алгоритм действий на первые 3 дня после получения повестки

День 1. Найдите в повестке номер дела, название суда и дату заседания. Позвоните в канцелярию этого суда или проверьте информацию на сайте «Электронного правосудия» — убедитесь, что дело действительно находится в производстве и дата корректна.

День 2. Соберите базовый пакет документов: копию самой повестки, все кредитные договоры по этому долгу, вашу последнюю выписку по счету или график платежей (если сохранился). Это основа для анализа.

День 3. На этом этапе вам нужна профессиональная оценка. Можно ли оспорить часть долга? Часто в договорах МФО обнаруживаются нарушения, позволяющие оспорить договор займа МФО в суде и существенно снизить сумму. Есть ли шанс отсрочить выплаты или сразу перевести дело в плоскость банкротства? Специалист по финансовому праву даст вам конкретный план за один час.

Если вы видите, что выплатить 500 тысяч единовременно невозможно, а судебный процесс лишь ускорит финансовый крах, стоит рассмотреть процедуру банкротства как системное решение. Она позволяет законно списать все долги, включая этот, и остановить любое исполнительное производство. Для долга в полмиллиона стоимость банкротства в 2026 году начинается от 150 тысяч рублей и часто оказывается единственным способом сохранить доходы и имущество.

Как подготовиться к первому заседанию, если вы идёте сами

Если вы решили участвовать самостоятельно, ваша задача — не оправдываться, а просить суд о конкретных вещах, которые могут снизить давление:

- Заявить о перерасчёте суммы долга. Подайте письменное заявление о проверке начисленных пеней и процентов на соответствие закону о потребительских кредитах (займах). Суд обязан это рассмотреть.

- Попросить об отсрочке или рассрочке исполнения. Статья 203 ГПК РФ позволяет суду, учитывая ваше имущественное положение, установить новый график выплат. Это не списывает долг, но даёт время.

- Предоставить доказательства своей финансовой ситуации. Справка о доходе, выписка о наличии других долгов, копии исполнительных листов от других приставов — всё это показывает суду, что взыскание в полном объёме сейчас невозможно.

Но помните: даже если суд даст рассрочку, долг остаётся. Приставы будут контролировать выплаты. Если вы пропустите новый график, все меры взыскания вернутся в усиленном режиме.

Когда повестка — это уже пятая или шестая по счету, и вы годами живете в режиме постоянного давления от приставов, банкротство становится самым рациональным выходом. Процедура позволяет за 8 месяцев завершить многолетние исполнительные производства и начать жизнь с чистого финансового листа.

Повестка — это не конец, это точка принятия решения. Вы можете пытаться отбиваться от каждого нового искового заявления годами, или один раз системно решить проблему всех долгов. Если вы получили судебную повестку и не понимаете, как действовать дальше, запишитесь на бесплатный аудит вашей ситуации. Наши юристы-партнеры за 40 минут разберут все ваши документы, покажут реальные риски и варианты: от тактики в конкретном суде до стратегии полного финансового восстановления через банкротство.

Что делать, если суд уже вынес решение и приставы начали работу

В этом случае алгоритм другой. Нужно немедленно получить копию исполнительного листа и понять, какие действия уже совершили приставы. Часто они сразу направляют решение для удержания из зарплаты. Здесь можно использовать законный механизм снижения удержания до 25%, если долгов много и вы обеспечиваете семью.

Далее важно оценить общую картину всех ваших долгов и исполнительных производств. Если совокупный объём превышает 500 тысяч рублей и вы не можете их погасить в обозримом будущем, единственным легальным способом остановить всех приставов сразу является подача на банкротство физического лица. После принятия заявления арбитражным судом все действия по взысканию в рамках исполнительных производств приостанавливаются.

Игнорирование повестки — это путь к усилению проблемы. Активные действия в первые три дня — это путь к её контролю и решению.

#долги #банкротствофизлиц #исполнительноепроизводство #защитаотприставов #списаниедолгов